*La industria de autopartes mostró señales de recuperación en septiembre, luego de un repunte mensual que superó el promedio del año, pese a una contracción acumulada de 4.35%

*Aunque la producción en Estados Unidos sigue moderada, México mantiene liderazgo regional, sólida balanza comercial y una tendencia positiva rumbo al cierre de 2025

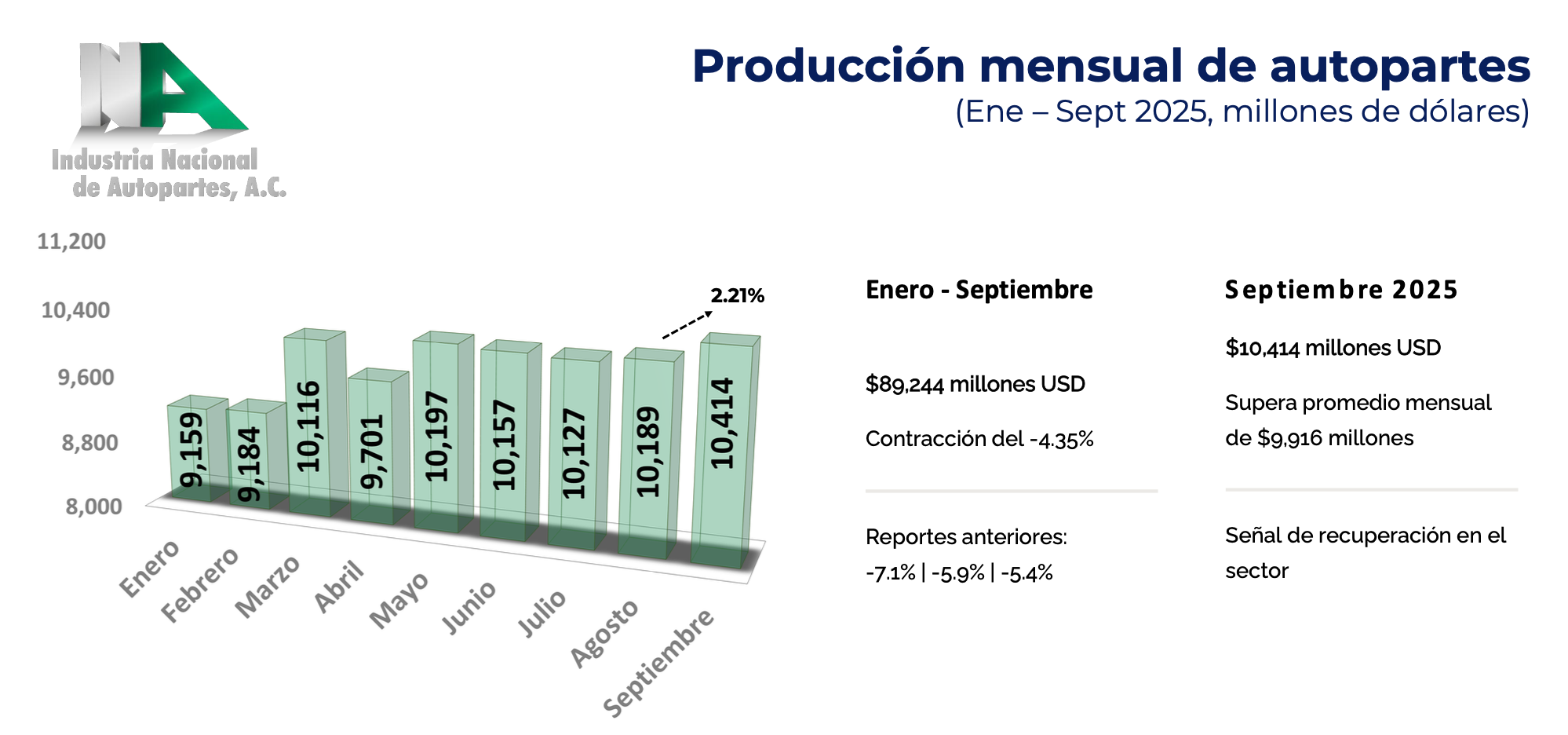

Ciudad de México, 8 de diciembre de 2025.– La Industria Nacional de Autopartes (INA) presentó su reporte mensual correspondiente a septiembre, en el que Julio Galván, director de Estudios Económicos del organismo, expuso que, aunque el sector mantiene una contracción acumulada en el año, comienzan a observarse señales claras de recuperación. De enero a septiembre, la producción nacional de autopartes alcanzó 89,244 millones de dólares, cifra que representa una caída de 4.35% respecto al mismo periodo del año anterior. Sin embargo, septiembre cerró con un repunte importante al registrar 10,414 millones de dólares, por encima del promedio mensual de 9,916 millones, lo que indica un avance favorable en la actividad manufacturera.

Galván explicó que el desempeño del sector está estrechamente ligado a la producción automotriz en Estados Unidos. A septiembre de 2025, ese país produjo 7 millones 715 mil 827 vehículos, lo que representa una disminución de 1.30% frente a 2024. Aun así, las expectativas para el cierre del año son positivas debido al comportamiento reciente del mercado estadounidense, que podría impulsar nuevamente la demanda de autopartes mexicanas.

En la composición de la producción mensual en México, las partes eléctricas continuaron como el segmento líder con 19.2% de participación y un valor de 17,160 millones de dólares. Les siguieron transmisiones y embragues (9.8% y 8,767 millones), telas y asientos (9.1% y 8,124 millones), partes para motor (8.1% y 7,220 millones), así como suspensión y dirección (6.7% y 6,012 millones). Estos cinco grupos concentraron 52.9% de la producción nacional de autopartes.

El ranking estatal de enero a septiembre de 2025 mostró a Coahuila como líder nacional con 15% de participación y una producción de 13,431 millones de dólares. Guanajuato ocupó el segundo lugar con 13.7% y 12,240 millones, seguido de Nuevo León con 13.1% y 11,695 millones. Chihuahua se ubicó en cuarto sitio con 8.8% y 7,836 millones, mientras que Querétaro alcanzó el quinto lugar con 7.8% y 7,010 millones. En conjunto, los diez estados principales aportaron 86.7% de la producción total.

En cuanto a la distribución regional, el 43.8% de la producción se concentró en la zona norte con 39,126 millones de dólares, seguida del Bajío con 36% (32,163 millones) y finalmente la región centro con 15.2% (13,611 millones). Esta concentración refleja la cercanía geográfica con Estados Unidos y la infraestructura logística consolidada en estas regiones.

Sobre comercio exterior, Estados Unidos se mantuvo como el principal destino de las exportaciones mexicanas de autopartes con 87% del total, seguido por Canadá (3.7%), Brasil (1.2%), China (0.6%) y Alemania (0.4%). En importaciones, México adquirió autopartes principalmente de Estados Unidos (54.1%), China (19%), Japón (7.1%), Corea del Sur (6.3%) y Alemania (6.3%). Con exportaciones por 75,131 millones de dólares y compras al exterior por 50,869 millones, el sector registró una balanza comercial positiva de 24,262 millones de dólares.

Asimismo, México reafirmó su posición como principal proveedor de autopartes para Estados Unidos al concentrar 43.38% del total importado por ese país entre enero y agosto de 2025. Finalmente, en materia de inversión extranjera directa, el sector mostró una disminución anual de 17.24%, al pasar de 2,301.6 millones de dólares en 2024 a 1,904.9 millones en 2025; pese a ello, Galván destacó un repunte trimestral de 7.36% que podría anticipar una tendencia positiva hacia el cierre del año.

Al cierre de la conferencia, México Automotriz preguntó sobre las expectativas para 2026 ante las declaraciones de la presidenta Claudia Sheinbaum, quien afirmó que la renegociación del T-MEC avanza de manera favorable y que el acuerdo continuará con Estados Unidos.

Sobre ello, Julio Galván señaló que el desempeño del sector de autopartes para 2026 dependerá, como cada año, de la evolución del mercado automotriz estadounidense. Explicó que, pese a los cambios de plataformas previstos en plantas de EE.UU., los pronósticos mantienen una tendencia similar al cierre de 2025, con estimaciones que podrían superar nuevamente el umbral de los 10 mil millones de dólares mensuales. Añadió que la recuperación observada en el segundo semestre de 2025 será un factor clave para la dinámica del próximo año.

Columna

- Por Rogelio Roy

- Monday, 24 February 2020